事業報告書の書き方

【保存版】事業報告書の書き方

一般貨物自動車運送事業者は、毎事業年度の経過後100 日以内に、毎事業年度における営業活動状況を報告する事業報告書を、地元の地方運輸支局に提出しあなければなりません。(貨物自動車運送事業報告規則第 2 条)

もし、提出しない場合、または虚偽の報告をした場合、貨物自動車運送事業に基いて100万円以下の罰金に処せられる場合があります。また監査の際に指摘を受けた場合は、初回違反が10日車、再違反で30日車の行政処分が課される可能性があります。

では、その事業報告書は、どのように書けばよいのでしょうか?

運送業許可サポートセンター(Ican行政書士事務所)には、毎年多くのご相談と作成依頼を頂いておりますが、中には「できることなら自分でチャレンジしてみたい」という方もいらっしゃるはずです。

そこで、このサイトではそうした事業者様向けに、「事業報告書」の記入に当たっての注意事項の説明と、書き方について、詳しくご説明いたします。

(1)提出の時期

・毎事業年度の経過後 100 日以内

事業報告書は毎年の決算書に基づいて作成します。ですので、3月期決算の場合、決算月から100日後、つまり7月10日までに、提出することになります。

(2)提 出 先

・所轄地方運輸局長

「提出先」は、報告書の宛先に記入する提出先のことです。実際の提出の窓口は本社営業所を管轄する運輸支局の輸送担当窓口となります。

(3)提出部数

・1 部

実際には 2 部提出し、1 部は受領印を押して返却もらい、それを控えとして営業所に保管します。

(4)事業報告書の内容

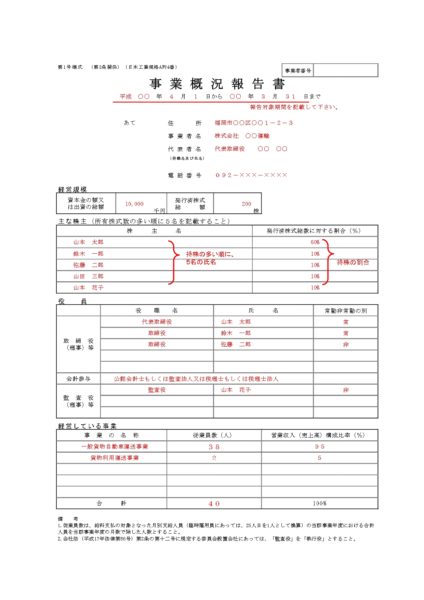

1.事業概況報告書(第 1 号様式)

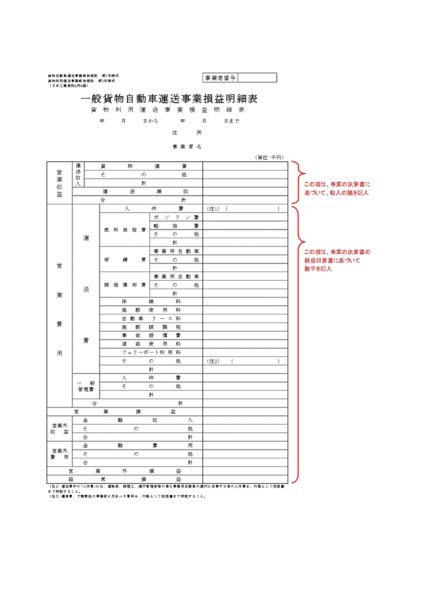

2.一般貨物自動車運送事業損益明細表(第 2 号様式)

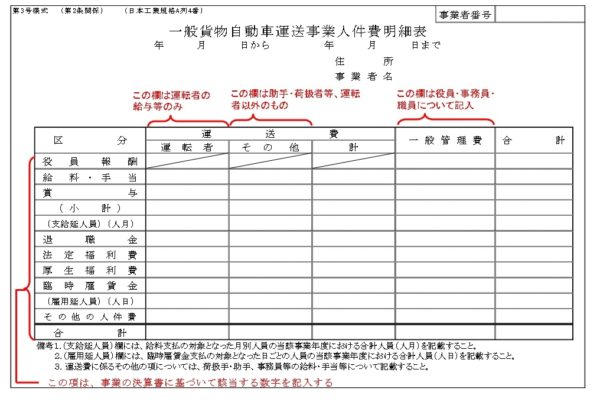

3.一般貨物自動車運送事業人件費明細表(第 3 号様式)

4.貸借対照表

5.損益計算書

(5)作成に必要な帳票類

・直近決算期の確定申告書(決算書)

・従業員全員の人数と運転者の人数

・決算書に燃料費の項目がない場合はその数字

(6)書式のダウンロード

・事業報告書の書式(PDFとExcel)は、下記のリンクからダウンロードできます。

では、準備がそろったら、実際に記入していきましょう!

(7)書類の記入方法

1.事業概況報告書(第 1 号様式)の書き方

①年月日欄は、当該事業年度の始期と終期を記載します。

①年月日欄は、当該事業年度の始期と終期を記載します。

②経営規模、主な株主並びに役員の各欄は、当該事業年度末現在のものを記載します。

③資本の額又は出資の総額の欄は、株式会社にあっては払込資本金、有限会社、合名会社、合資会社及び組合等にあっては出資の総額を記載します。

④発行済株式総数の欄は、株式会社以外の有限会社等は記載しません。

⑤主な株主の欄は、所有株式の多い順に5名を記載し、所有株式数及び発行済株式の総数に対する所有割合を百分率(%)でそれぞれ記載する。有限会社、合名会社、合資会社及び組合等にあっても出資者名、出資口数などについて株式会社に準じて記載します。

⑥役員の欄は、取締役(理事)及び監査役(監事)等の役職名(代表権を有する者については代表取締役社長等と明記し、その地の取締役についても専務取締役、常務取締役等と明記します。)、氏名、常勤・非常勤の別を記載します。

⑦経営している事業の欄の事業の名称は、当該事業年度中に経営した事業の全部を記載します。例えば、一般貨物自動車運送事業はもとより貨物利用運送事業、倉庫業、港湾運送事業等のように経営するすべての事業をその種類ごとに記載します。

⑧従業員数の欄は期中の平均従業員を記載します。従業員数には、役員も含めますが、無報酬の非常勤役員等は含めません。従業員数は主として当該事業に従事している人数について各事業ごとに記載しますが、社内において同一従業員が2つ以上の事業に従事するような勤務体制をとっている場合は、適正な配分方法により各事業に配分した人数を記載します。なお、一般貨物自動車運送事業の平均従業員数は、第3号様式の支払い延人員(人月)の合計値を 12 で除したものと等しくなります。

⑨営業収入(売上高)構成比率の欄は、当該事業者の全事業の営業収入に対する各々の事業の営業収入の割合を百分率(%)で記載します。なお、当該事業年度の途中において、休廃止した事業についても記載します。

2.損益明細表(第2号様式〉の書き方

各科目に計上されるべき収益、費用は次のとおりです。

営業収益の部

ア.運送収入・・・一般貨物自動車運送事業に係る運賃・料金及び利用料

①貨物運賃・・・貨物の運賃、品目割増、特大品割増、特殊車両割増、悪路割増、冬季割増、

休日割増、深夜・早朝割増等を含む。

②その他・・・・集配料、地区割増料、車両留置料、道路使用料その他諸料金、荷役料その他

運送に関して求められるサービスに対する実費

イ.運送雑収・・・品代金取立料、貨物引換証発行料、着払い手数料等諸手数料、事業用自動車

を使用して他人の広告を行った場合の広告料収入等

営業費用の部

ア.運送費・・・・営業所の費用など直接現業部門に係る費用

①人件費・・・・一般貨物自動車運送事業の現業部門に係る人件費

詳しくは、「一般貨物自動車運送事業人件費明細表(第 3 号様式)の取扱要領」

を参照

②燃料油脂費・・事業用自動車、荷役機械等に係る燃料費及び油脂費

③修繕費・・・・事業用自動車、建物その他の事業用固定資産(運送事業の現業部門に係るも

のに限る。以下同じ。)の修繕に係る費用

④減価償却費・・事業用固定資産に係る減価償却費。なお、税法上損金化が認められている中

小企業者の機械等の特別償却制度等を適用した場合は、当該特別償却額は損

益計算書上特別損益として費用化するため、この科目において計上しない。

⑤保険料・・・・自動車損害賠償保険料、対人・対物の任意保険、トラック共済掛金、一般貨

物自動車運送事業の現業部門に係る建物の火災保険、荷物保険、盗難保険等

の保険料

⑥施設使用料・・事業用施設、従業員の社宅等の土地の賃借に要する費用、事業用社屋、従業

員の社宅等の賃借に要する費用、荷役機械等事業用固定資産に係る利用料。

ただし、⑦に該当するものを除く。

⑦自動車リース科・・事業用自動車に係るリース料。なお、事業用自動車のリースによる保有につ

いては、「リースによる貨物自動車運送事業者等の事業用自動車の保有につい

て」(平成 8 年 2 月 7 日運貨複第 27 号、自貨第 7 号、自整第 29 号)によるこ

ととなっているので注意を要する。

⑧施設賦課税・・一般貨物自動車運送事業用の土地、建物、構築物、機械装置等に係る固定資

産税、事業用自動車に係る自動車重量税、自動車税等。なお、不動産取得税、

自動車取得税は固定資産購入の費用として取得価格に含める。

⑨事故賠償費・・事故による見舞金品、慰謝料、弁償金等

⑩道路利用料・・有料道路を利用する場合に支払う料金

⑪フェリーボート・・フェリーボートを利用する場合に支払う料金

利 用 料

⑫そ の 他・・旅費、被服費、水道光熱費、備品消耗品費等のうち現業部門に係るもの、通

信費、会議費、交際費等事業の遂行上支出されたもの等

イ.一般管理費・・本社及び会社に準ずる管理部門に係る費用

①人件費・・・・役員報酬、管理部門の従業員等の人件費

②その他・・・・管理部門に係る減価償却費、保険料、施設使用料及び施設賦課税並びに広告

宣伝費等

営業外収益の部

営業外収益・・・・営業活動以外の原因から生じる経常的な収益

①金融収益・・・営業活動に附随して行われる財務活動又は投資活動によって得た収益。預貯

金利息、受取手形利息、受取割引料、有価証券利息、受取配当金等

②その他・・・・流動資産売却益(貸借対照表の流動資産に整理した有価証券、貯蔵品費等の

売却による差益)、不用品売却代、遺失品代、諸手数料等

営業外費用の部

営業外費用・・・・営業活動以外の原因から生じる経常的な費用

①金融費用・・・支払利息、支払割引料、社債利息、社債発行差金償却、社債発行費償却

②その他・・・・流動資産売却損(貸借対照表の流動資産に整理した有価証券、貯蔵品費等の

売却による差損)、繰延資産に計上された創業費、開業準備費等の償却額等

この「一般貨物自動車運送事業損益明細表」が、事業報告書の中で最も重要な書類となります。

一般貨物の実運送だけを行っている事業者は、決算書の内容をそのまま転記します。

3.人件費明細表(第3号様式)の書き方

この人件費明細表は、運転者及びその他の運送関係の職種の人件費及び役員、本社事務員等の一般管理費に属するものの人件費について、それぞれ給料・手当、賞与等の人件費の内訳及び支給対象となった従業員の年間延人員等を記載します。

他の事業を兼ねて事業を行っている場合の一般管理費に属する各項目については、前出の「貨物自動車運送事業に係る収益及び費用並びに固定資産の配分基準について」等により各事業に適正に配分した上で一般貨物自動車運送事業に係る人件費を記載しなければなりません。

①役員報酬・・・取締役、監査役等に支払う報酬

②給料・手当・・賃金として毎月従業員に支払われるもの

③賞与・・・・・夏季、年末、年度末等に支払われる臨時的給与。

賞与引当金を設定している場合はこれに含めて計上する。

④小計・・・・・給料・手当及び賞与の小計。

なお、一般管理費の役員報酬は含まないので注意すること。

⑤支給延人員・・給料支払の対象となった月別人員の当該事業年度における累計人員(人月)

⑥退職金・・・・従業員が期の途中で退職し、現実に費用として支出した退職金の額及び従業員

各人につき決算整理の際計算した退職給与引当金の各職種ごとの合計額

⑦法定福利費・・健康保険、厚生年金保険、雇用保険、労働者災害補償保険等社会保険の保険料

の事業主負担分

⑧厚生福利費・・医療・医薬品代、健康診断代、食事補助金、運動・娯楽用品代、慰安旅行費用、

従業員に対する慶弔見舞金、厚生施設・備品の維持運営に係る費用等

⑨臨時雇賃金・・臨時に雇用した者に対する賃金・手当等。日雇健康保険料等の法定福利費もこ

の項目に記載する。

⑩雇用延人員・・臨時雇賃金支払の対象となった日ごとの当該事業年度における累計人員(人日)

この人件費明細書は、多くの場合、決算書を転記すれば大丈夫です。

4.損益計算書の書き方

事業者様が、一般貨物自動車運送事業だけを営んでいる場合は、決算書の損益計算書のコピーを添付するか、決算書の内容を転記してください。

もし、運送事業以外の仕事も行っている場合、それぞれの事業の売り上げと経費、営業利益を記載する必要があります。

5.貸借対照表の書き方

損益計算書と同じく、決算書の損益計算書のコピーを添付するか、決算書の内容を転記してください。

6.注記表の書き方

決算書の注記表の写しを添付するか、その内容を転記してください。

(8)まとめ

いかがでしたでしょうか?

頑張れば、自分でも作成できることがお分かりになって頂けたかと思います。

しかし、「時は金なり!自分でするより、プロに任せた方が楽だし、早い!」とお感じの方は、ぜひ、運送業許可サポートセンター(Ican行政書士事務所)に事業報告書の作成・提出をお任せください。

事業報告書、事業実績報告書の作成・提出は、全国対応しています。

<まずはお気軽にご相談ください!>

相談電話窓口 070-1389-0777

メール相談窓口はコチラ→相談フォーム